MondoFamiglia Il portale sulla Famiglia

MondoFamiglia Il portale sulla Famiglia Il 2015 porta con sè un’importante novità per contribuenti minimi e nuove iniziative produttive. Il maxiemendamento alla legge di Stabilità recentemente approvato introduce infatti un nuovo regime agevolato, anche chiamato regime forfettario, che va di fatto a sostituire il regime dei minimi in vigore sino al 31 dicembre 2014. Chi ha aperto una Partita Iva entro la fine dell’anno 2014 ha potuto, rispettando le condizioni per l’appartenenza al regime minimo, godere di un prelievo fiscale più basso ovvero un’imposta sostitutiva al 5% mentre dal 1 gennaio 2015 la situazione è radicalmente mutata, con un innalzamento dell’imposta sostitutiva al 15%. Dunque per i liberi professioniti, il nuovo regime fiscale agevolato è caratterizzato da condizioni fiscali meno vantaggiose, che hanno spinto molti autonomi che non lo avevano ancora fatto, ad aprire la partita Iva prima delle nuove regole introdotte.

Cosa cambia con il nuovo regime agevolato 2015?

Non varia solamente l’aliquota dell’imposta sostitutiva, che per ogni Partita Iva aperta dal 1 gennaio 2015 sale di 10 punti percentuali rispetto al regime fiscale di vantaggio. Cambiano anche le soglie di ricavi da non superare per poter rientrare in tale regime agevolato, strettamente dipendenti dal tipo di attività: possono oscillare tra i 15.000 ed i 40.000 euro. Nel caso di un libero professionista eserctiante arti o professioni ad esempio, la soglia passa con il nuovo regime da 30.000 a 15.000 euro. Dunque in caso di compenso annuale superiore ai 15.000 euro non è possibile accedere o rimanere nel nuovo regime. Per chi presta servizi di ristorazione ed alloggio invece la soglia da non superare è pari a 40.000 euro.

I contribuenti che hanno aperto Partita Iva entro il 31 dicembre 2014 possono continuare ad avvalersi del regime fiscale di vantaggio (con imposta sostitutiva al 5%), fino al compimento dei 35 anni o per il quinquennio agevolato. Non sono dunque soggetti al nuovo regime forfettario che non tiene conto del limite dei 35 anni o dei 5 anni dall’apertura della Partita Iva, eliminando dunque ogni vincolo di tempo.

Cambia anche il calcolo dell’imposta sostitutiva, non più su un reddito ottenuto dalla differenza tra ricavi e costi bensì applicando un coefficiente di redditività sull’ammontare dei ricavi conseguiti.

Cambia anche il calcolo dell’imposta sostitutiva, non più su un reddito ottenuto dalla differenza tra ricavi e costi bensì applicando un coefficiente di redditività sull’ammontare dei ricavi conseguiti.

Altro aspetto importante è legato al fatto che l’adesione al nuovo regime forfettario prevede la non applicazione della rivalsa ai fini Iva; inoltre i contribuenti non hanno titolo alla detrazione dell’imposta. Coloro i quali si avvalgono invece dei regimi speciali Iva non hanno la possibilità di accedere al nuovo regime che, inoltre, dà la possibilità di versare i contributi previdenziali sulla base del reddito effettivamente dichiarato anzichè sulla base dei minimali.

Perchè sia possibile aderirvi inoltre è richiesto il non superamento dei 5000 euro per le spese per il personale, mentre il valore lordo dei beni strumentali alla chiusura dell’esercizio non deve superare i 20 mila euro; con il regime dei minimi 2014 invece l’adesione era legata al non superare la soglia di 15.000 euro di cespiti ammortizzabili

Nel caso si svolga, parallelamente alla Partita Iva, un lavoro da dipendente, la somma dei redditi percepiti per entrambe le attività deve essere inferiore a 20.000 euro l’anno

L’accesso è aperto anche a chi sostiene spese per il personale dipendente con un massimo di 5.000 euro annue.

Per finire, il calcolo per il limite riguardante gli acquisti di beni strumentali è effettuato, non più sul triennio precedente quanto sulla base del valore degli stessi beni alla fine dell’esercizio precedente. In questo calcolo non rientrano gli immobili e prevede un tetto massimo di 20.000 euro al posto dei precedenti 15.000.

Regime fiscale di vantaggio, condizioni per aderire

Ricordiamo invece quali sono le condizioni per chi ha aderito, entro il 31 dicembre 2013, al regime dei contribuenti minimi con tassazione agevolata denominato regime fiscale di vantaggio rivisto in seguito alla manovra del luglio 2011, che è andato a sostituire il precedente ‘forfettone’:

- compensi annui inferiori o uguali a 30.000 euro, a prescindere dall’attività esercitata

- spese per beni strumentali, come affitti o attrezzi da lavoro, inferiori o uguali a 15.000 euro

- non avere nè dipendenti nè collaboratori, sia a progetto che occasionali

- non vendere all’estero nè distribuire utili ai soci

- non aver esercitato attività di impresa professionale o artistica nei tre anni precedenti l’apertura della Partita Iva

- avviare un’attività che non costituisca la prosecuzione di un’attività uguale ma svolta sotto altra forma

Quali benefici comporta il vecchio regime dei contribuenti minimi

- aliquota Irpef secca al 5% per i primi 5 anni di attività o, nel caso degli under 30, sena limite temporale (fino ai 35 anni)

- non si pagano Iva nè a debito nè a credito, Irap e studi di settore, esenzione dalle comunicazioni per lo spesometro, obblighi contabili ridotti al minimo

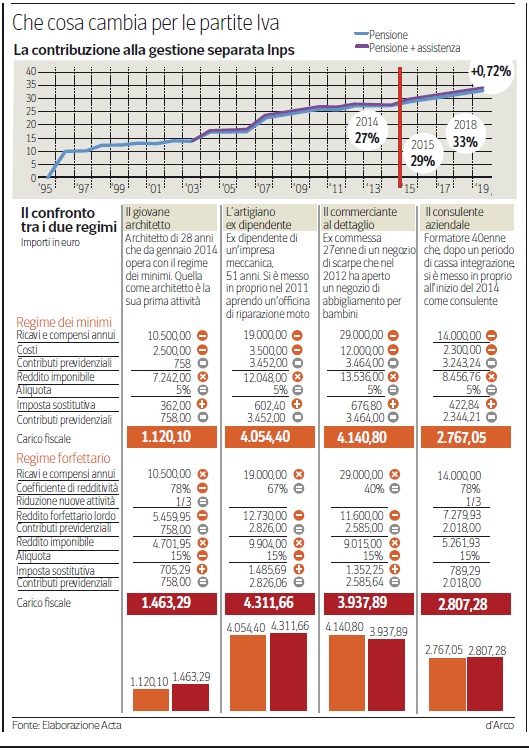

Sul Corriere della Sera un’infografica(pubblicata il 24/12/2014) mostra la differenza del carico fiscale con vecchio e nuovo regime dei minimi: